then 'Add to home screen'

then 'Add to home screen' then 'Add to home screen'

then 'Add to home screen'

محمد مهدی مومنزاده- دبیرکل خانه صمت جوانان ایران

فرآیند تولید در بنگاهها و موسسات اقتصادی نیازمند تامین سرمایه است. هرچقدر کسبوکارها بزرگتر باشد نیاز به سرمایههای کلان نیز افزایش پیدا میکند؛ بهبیان دیگر، تامین مالیِ فرآیند تولید، نیازمند یک زنجیره بین تامین پول و تخصیص پول است تا معضل کمبود سرمایه (سرمایهای که برای رسیدن به ظرفیت تولید بالقوه یا حتی شروع یک کسبوکار لازم است) برطرف شود.

فرآیند تأمین مالی منجر به تشکیل سرمایه و افزایش بدهی های شرکت میشود و در این فعالیتها موجودی نقد شرکت بدون تغییر سایر دارایی ها افزایش یافته یا از کاهش آن جلوگیری میشود. با این وصف، ارتباط بین بنگاهها و منابع مالی عموماً از دو طریقِ بازار سرمایه و بازار بانکی صورت میگیرد. در ادامه هر دو روش را بهصورت اجمالی بررسی خواهیم کرد تا با توجه به شرایط هر کدام، گزینه مناسبتر را شناسایی کنیم.

بیشتر روشهای مرسوم در دنیا معطوف به استفاده از ظرفیت نظام بانکی است. نظام بانکی این مزیت را نسبت به بازارهای مالی دارد که توان خلق پول دارد؛ خلق پول یک امتیاز یا یک رانت است که تنها در اختیار نظام بانکی است. برای نمونه، در بازار سرمایه ابتدا باید افرادی اقدام به خرید سهام کنند و سهامداران عمده برای رسیدن به سوددهی وارد فعالیتهایی نظیر تامین مالی شوند (یعنی موجودی دارایی شرکتهای بورسی، پولی است که سهامداران آنرا تامین کردهاند)، اما نظام بانکی برای وامدهی نیازی به وجود سپرده ندارد، به بیان دیگر، لازم نیست عدهای پول خود را در بانک بگذارند تا بانک بتواند با استفاده از آن اقدام به تامین مالی کند؛ چراکه بانک واسطه وجوه نیست، سازنده وجوه است. از این رو، نظام بانکی توان بیشتری برای تامین مالی دارد.

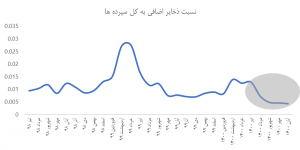

با این حال، باید شرایط نظام بانکی را هم سنجید. برای بررسی توان بانکها باید به ذخایر اضافی آنها رجوع کرد. ذخایر مازاد (excess reserves)، به مجموعه ذخایری گفته میشود که بانکها و موسسات اعتباری سپردهپذیر، فراتر از میزان ذخایر قانونی تعیین شده توسط بانک مرکزی نگه میدارند. این ذخایر در حقیقت، همان منبعی است که در بازار بین بانکی مورد مبادله قرار میگیرد. این دسته از ذخایر، عملاً منابع احتیاطی بانکها به حساب میآید؛ بهاین معنی که بتوانند از آنها برای غلبه بر چالشهای نقدینگی در شرایط خاص استفاده کنند یا آن را وام دهند.

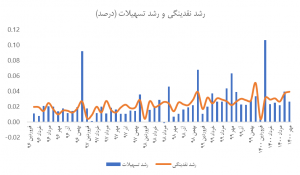

نسبت ذخایر اضافی بانکها به کل سپردهها طی ۱.۵ سال منتهی به آبان ۱۴۰۰ از ۰.۰۳ درصد به رقم بسیار ناچیز ۰.۰۰۴۳ درصد رسیده است. این رقم از تیر ماه وارد یک فاز نزولی شدید شد و کمترین میزان این نسبت را در بازه زمانی مذکور رقم زد. بنابراین، نظام بانکی در شرایط کنونی اقتصاد کشور دچار کمبود نقدینگی موثر شده و بهدلایلی نظیر کنترل مستقیم ترازنامهها، دستِ بستهای در خلق پول دارد. نمودار زیر نشان میدهد رشد تسهیلات و رشد نقدینگی با هم همسو بوده و میتوان گفت تقاضای پول (تسهیلات) از سال ۹۷ بدین سو موجب افزایش پول (نقدینگی) شده است؛ این مسئله که خلق درونزای نقدینگی نام دارد نشان میدهد تسهیلات جدید بیش از جنبه حمایتی، جنبه جبرانی در برابر فشارهای هزینهای داشته است.

با این توضیحات، تنها راهی که در شرایط کنونی اقتصاد ایران امکانپذیری بیشتر و ظرفیت مناسبتری دارد، بازار سرمایه است. افزون بر این، در بند ۵ سیاستهای کلی برنامه ششم توسعه، «گسترش و تعمیق نظام جامع تأمین مالی و ابزارهای آن (بازار پول، بازار سرمایه و بیمهها) با مشارکت اشخاص حقیقی و حقوقی داخلی و خارجی و افزایش سهم مؤثر بازار سرمایه در جهت توسعهی سرمایهگذاری و ثبات و پایداری و کاهش خطرپذیری فعالیتهای تجاری و اقتصادی کشور با تأکید بر ارتقاء شفافیت و سلامت نظام مالی» هدفگذاری شده است.

افزون بر آن، سازوکار شفاف تامین مالی در بورس یکی از مزیتهای آن نسبت به بانک است؛ چراکه فرآیند تامین مالی در بانک آنقدری شفاف نیست که از هدررفت پایین یا عدم کارایی مناسب در آن اطمینان داشت. از همین رو، میبینیم برخی از طرحهایی که در نظام بانکی تامین مالی شدند، هزینهای بیشتر از بازده آن طرح داشتهاند. این در حالی است که سازوکارهای نظارتی بازار سرمایه اجازه بروز چنین اتفاقاتی را نمیدهد. روشها و ابزارهای مختلفی برای تامین مالی در بازار سرمایه وجود دارد که از آن جمله میتوان به ابزارهای مبتنی بر بدهی (شامل اوراق رهنی، اوراق استصناع، اوراق مشارکت، اوراق اجاره، اوراق مرابحه، اوراق سلف موازی استاندارد و اوراق منفعت) و ابزارهای مبتنی بر سرمایه (افزایش سرمایه، شرکتهای سهامی عام و…) اشاره کرد. براساس جدیدترین آمارها ارزش جذب و تجهیز منابع به تفکیک سرمایهای و بدهی بهصورت زیر است:

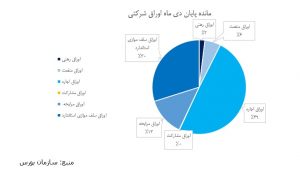

در بین اوراق بدهی شرکتها نیز سهم از نوع اوراق بهصورت زیر است:

البته در برخی موارد نظام بانکی و بازار سرمایه میتوانند همپوشان باشند، چه اینکه بانکها قادر به انتشار ابزارهای پولی و مالی از قبیل اوراق گواهی سپرده قابل معامله، صکوک و… در بازارهای مالی است که نقش بسزایی در تأمین مالی بانکها و همچنین رونق بخشیدن به بازار سرمایه را در پی دارند (البته از این امکانات در شرایط فعلی کمتر استفاده میشود). در واقع، استفاده از اوراق بدهی یکی از راهکارهای دولت در حوزه سیاست پولی است که بر بازار سرمایه اثرگذار است. بانکهای مرکزی از طریق ورود به بازار ثانویه اسناد خزانه، به اعمال سیاست پولی از طریق ریپو (توافقنامه بازخرید) میپردازند. اسناد خزانه متعارف با کمترین نرخها به شکل تنزیلی وارد چرخه بازار شده و نقش مهمی در پرتفوی بانکها و سایر نهادهای مالی و پولی دارد و بانک مرکزی از طریق ورود به این بازارها اقدام به تعدیل نرخ بهره میکند.

با این حال، هنوز سهم ارزش جذب و تجهیز منابع به تفکیک سرمایهای و بدهی فاصله قابل توجهی با مانده تسهیلات نظام بانکی دارد. در شرایطی ارزش جذب و تجهیز بازار از ابتدای سال تا پایان مهر ماه رقمی در حدود ۳۰۰ هزار میلیارد تومان بوده که رقم تسهیلات بانکی در سال۱۴۰۰ بیش از ۷۵۵ هزار میلیارد تومان بوده است؛ یعنی نسبت ارزش جذب و تجهیز بازار به مانده تسهیلات بانکی در سال ۱۴۰۰ حدود ۴۰ درصد بوده است. گفتنی است، تا پیش از این معمولاً سهم بانک ۹۰ درصد و سهم بورس تنها ۱۰ از تامین مالی بود اما در حال حاضر این رقم به ۴۰ درصد رسیده که در نوع خود بیسابقه و بسیار مهم است.

بنابراین، هرچقدر هم نظام بانکی در تامین مالی توانمندتر باشد، در حال حاضر اولاً شرایط و امکان آن را ندارد و ثانیا، عقبماندگی بازار سرمایه در این زمینه اقتضا میکند که با نهادسازیهای جدید، از ابزارهای متنوع کنونی بهره لازم گرفته شود. در این میان، همانطور که ذکر شد نظام بانکی و بازار سرمایه میتوانند حتی بهعنوان مکمل هم نیز استفاده شوند و لزوماً توسعه یکی بهمعنای حذف دیگری نیست.

منبع: سنا