then 'Add to home screen'

then 'Add to home screen' then 'Add to home screen'

then 'Add to home screen'

نظام نامه ارزیابی هلدینگها و گروه شرکت های برتر

جشنواره ملی معرفی هلدینگ های برتر ایران

مقدمه

وجود نظام ارزیابی عملکرد سبب می شود امکان مقایسه روند عملکرد شرکتها در دوره های متوالی به منظور تشخیص ظرفیت ها، تواناییها، زمینه های بهبود، تعیین الگوهای مناسب ارتقاء کیفیت و تشویق شرکت ها به استفاده از تجارب موفق امکان پذیر گردد. از سوی دیگر تحلیل نتایج ارزیابی عملکرد به برنامه ریزان و تصمیم گیران کمک می کند تا تصویری مناسب از وضع موجود ترسیم نموده و با استفاده از شناسایی نقاط قوت و ضعف، برنامههای بهبود را تدوین و نتایج حاصله را از ابعاد مختلف مورد بازنگری و بررسی قرار دهند. از این رو جشنواره ملی معرفی

هلدینگهای برتر ایران با هدف کمک به هلدینگها و گروه شرکتها از طریق تلاش در جهت بهبود عملکرد، ارتقاء پاسخگویی، شفافیت و نظاممند کردن فعالیتها از طریق اخذ بازخورد و ارائه تصویری روشن و واقعی از وضعیت موجود هلدینگ ها و گروه شرکت ها اقتصادی هر ساله برگزار خواهد شد.

تعریف هلدینگها

شرکت مادر یا هلدینگ، شرکتی است که با دارا بودن چند شرکت تابعه و اعمال نفوذ و کنترل بر آنها، شرکتهای تحت پوشش خود را در مسیر ارزش آفرینی و همافزایی هدایت و رهبری میکند. از مزیتهای مهمی که شرکتهای هلدینگ از آن برخوردارند میتوان به کاهش ریسک، امکان استفاده از منابع شرکتهای همگروه، امکان به

اشتراکگذاشتن توانمندیها، حمایت مالی از شرکتهای زیر مجموعه، افزایش توان رقابتی و تسهیل فعالیت در عرصه ملی و بینالمللی اشاره کرد. هر چند شرکتهای هلدینگ قدمت طولانی در عرصه کسب و کار دارند و نقش عمدهای را در اقتصاد کشورها ایفا میکنند، ولی نحوه مدیریت، رهبری و توسعه آنها به مطالعات، تحقیقات و ارزیابیهای بیشتری نیاز دارد تا با شناخت بهتر بستر فعالیت آنها (فرصتها و تهدیدها) و عملکرد مدیریت و شرکت (نقاط قوت و ضعف)، در جهت توسعه، توانمندسازی و افزایش کارایی و اثربخشی آنها گامهای مؤثرتری برداشته شود.

شرکت مادر یا هلدینگ، همانگونه که گفته شد شخصیتی حقوقی هستند که در جهت رسیدن به مجموعه اهداف خود، تمام یا بخشی از سهام شرکتهایی که در یک رشته فعالیت دارند را در اختیار میگیرد و با استفاده از مدیریت راهبردی، مجموعه شرکتهای تحت پوشش خود را اداره میکنند. این شرکتها در تلاشاند تا از طریق تملک شرکتهای دیگر که عموماً در صنایع مشابه فعالیت مینمایند یک گروه تخصصی را تشکیل داده تا بدین طریق بتوانند از مزایایی برخوردار شوند که از آن جمله میتوان به همافزایی اشاره داشت. هلدینگها معمولاً به طور مستقیم به تولید کالا یا خدمات نمیپردازند، اما از آن نیز منع نشدهاند. موسسه DBRS در کتابچه راهنمای خود در زمینه رتبهبندی شرکتهای هلدینگ، تفاوتی میان شرکت مادر و هلدینگ قائل شده و بیان میدارد که هر دو اصطلاح شرکت مادر و هلدینگ مشابه یکدیگر میباشند با این تفاوت که یک شرکت هلدینگ نوعاً فعالیتی ندارد و تنها به منظور سرمایهگذاری در شرکتهای تابعه تشکیل میشود. این در حالی است که یک شرکت مادر ممکن است در کنار سرمایهگذاری و نگهداری سهام شرکتهای تابعه، فعالیتهای دیگری را هم انجام دهد.

در فرهنگ آکسفورد، به شرکتی که مالک سهام یک یا چند شرکت دیگر باشد و به عنوان یک شرکت مرکزی در سیاست آنان مداخله کند، شرکت مادر گفته میشود. در فرهنگ بریتانیکا نیز هلدینگ شرکتی تعریف شده است که دارای سهام (با حق رأی) در یک یا چند شرکت است و میتواند بر آنها اعمال کنترل کند. شرکت هلدینگ اکثریت سهام شرکتهای تابعه را داراست، ولی گاهی با مالکیت اقلیت سهام نیز کنترل شرکت تابعه امکان پذیر است.

سایر تعاریف نسبتاً جامع به شرح زیر میباشد:

- به شرکتی که مالک سهام یک یا چند شرکت دیگر میباشد و به عنوان یک شرکت مرکزی در سیاست آنان مداخله میکند، شرکت مادر گفته میشود.

- شرکتی است که با هدف کنترل دیگر شرکتها از طریق به دست آوردن مالکیت عمده حق رأی آنها شکل

میگیرد. این اصطلاح برای هر شرکت دیگری که چند شرکت را به عنوان شرکت تابعه تحت کنترل دارد رایج میباشد. - شرکتی است که توانایی اعمال نفوذ در شرکتهای تابعه خود را دارد و از این نفوذ در جهت کنترل شرکتهای تابعه استفاده میکند.

بر اساس بند ۲۲ ماده یک قانون بازار اوراق بهادار جمهوری اسلامی ایران، شرکت مادر (هلدینگ) این چنین تعریف میشود “شرکتی که با سرمایهگذاری در شرکت سرمایهپذیر جهت کسب انتفاع، آنقدر حق رأی کسب میکند که برای کنترل عملیات شرکت، هیئت مدیره را انتخاب کند و یا در انتخاب اعضای هیئت مدیره مؤثر باشد.”

الگوی مدیریت شرکتهای هلدینگ که در عمل مدیریت گروهی از شرکتها را بر عهده دارند با شرکتهای معمولی متفاوت است. در این شرکتها سرمایههای فکری، دانش فنی، تجارب انباشته شده و منابع انسانی بسیار بیشتر از داراییهای فیزیکی اهمیت دارد. از سوی دیگر هلدینگها با گستره وسیعتر و متنوعتری از ذینفعان رو به رو هستند و پاسخگویی به گروههای مختلف ذینفعان بر مسئولیتهای آنان میافزاید. هر تصمیم صحیح یا غلط مدیریتی علاوه بر اینکه بر شرکتهای زیرمجموعه و تحت کنترل آنها اثر میگذارد، بخشهایی از فضای کسب و کار و محیط اقتصادی و اجتماعی را نیز متأثر میکند. از اینرو، ارزیابی و رتبهبندی هلدینگهای کشور میتواند با الگوسازی از تجارب موفق بر غنای ادبیات مدیریت هلدینگ و توسعه بهترین عملکردها بیفزاید و سرمایهگذاران را با فرصتهای بهتر

سرمایهگذاری آشنا سازد.

با توجه به اینکه شرکتهای مادر در قوانین کشور از شرکتهای هلدینگ تفکیک نشده اند و همانگونه که در ادامه میآید، هلدینگها به عنوان نهاد مالی شناسایی شدهاند، در این جشنواره تلاش میگردد هلدینگها (شرکتهای مادر) و گروه شرکتها مورد بررسی و اریابی قرار گیرند تا بدین صورت شرکتهای تولیدی و خدماتی هم که به مدیریت و کنترل شرکتهای زیر مجموعه خود میپردازند، تحت پوشش قرار گیرند.

محیط قانونی فعالیت شرکتهای هلدینگ در ایران

در خصوص شرکتهای هلدینگ در قانون اصلاح قسمتی از قانون تجارت مصوب ۱۳۴۷ سخنی به میان نیامده است. در قانون برنامه سوم توسعه اقتصادی، اجتماعی و فرهنگی کشور (۱۳۸۳-۱۳۷۹) در فصل دوم مربوط به ساماندهی شرکتهای دولتی، به منظور ساماندهی و استفاده مطلوب از امکانات شرکتهای دولتی و افزایش بازدهی و بهرهوری و اداره مطلوب شرکتهایی که ضروری است در بخش دولتی باقی بمانند و نیز فراهم کردن زمینه واگذاری شرکتهایی که ادامه فعالیت آنها در بخش دولتی غیرضروری است، به دولت اجازه داده میشود نسبت به واگذاری، انحلال، ادغام و تجدید سازمان شرکتهای دولتی، اصلاح و تصویب اساسنامه شرکتها، تصویب آئیننامههای مالی و معاملاتی، تصویب آئیننامههای استخدامی و بیمه، با رعایت مقررات و قوانین مربوط و جابجایی و انتقال وظایف، نیروی انسانی، سهام و داراییهای شرکتهای دولتی و شرکتهای وابسته به آنها اقدام کند و در این راستا یکی از اقدامات این است که شرکتهای دولتی در قالب “شرکتهای مادر تخصصی” سازماندهی شده و زیر نظر وزارتخانه ذیربط در چارچوب اساسنامه مربوط اداره شوند. در قانون برنامه چهارم توسعه نیز در مواردی به شرکتهای مادر تخصصی اشاره شده است.

اما همانگونه که گفته شد، به طور مشخص، در بند ۲۲ ماده یک قانون بازار اوراق بهادار جمهوری اسلامی ایران مصوب ۱۳۸۴، شرکت مادر (هلدینگ) شرکتی تعریف شده است که با سرمایهگذاری در شرکت سرمایهپذیر جهت کسب انتفاع، آن قدر حق رأی کسب میکند که برای کنترل عملیات شرکت، هیئتمدیره را انتخاب کند و یا در انتخاب اعضای هیئتمدیره مؤثر باشد. همچنین بر اساس ماده ۴ آییننامه اجرایی قانون بازار اوراق بهادار مصوب هیئت وزیران، شرکتهای هلدینگ از مصادیق نهادهای مالی محسوب میشوند.

وقتی که یک شخص حقوقی مثل شرکتهای هلدینگ، نهاد مالی محسوب میشود میبایست مفاد بند هـ ماده ۹۹ قانون برنامه پنج ساله پنجم توسعه جمهوری اسلامی ایران مصوب دی ماه ۱۳۸۹ را رعایت نماید. بر اساس این بند از قانون برنامه پنجم، “اعضاء هیئتمدیره و مدیر عامل تمامی اشخاص حقوقی که تحت یکی از عناوین نهادهای مالی موضوع قانون بازار اوراق بهادار جمهوری اسلامی ایران و یا قانون توسعه ابزارها و نهادهای مالی جدید به منظور تسهیل اجرای سیاستهای اصل چهل و چهارم قانون اساسی، تاکنون تشکیل شدهاند و نزد مرجع ثبت شرکتها در سراسر کشور به ثبت رسیدهاند و نیز آن دسته از اشخاص حقوقی که موضوع فعالیت اصلی آنها نهاد مالی است موظفند نهاد مالی تحت مدیریت خود را نزد سازمان بورس و اوراق بهادار به ثبت برسانند. خودداری از ثبت نهاد مالی تخلف محسوب میشود و فعالیت مدیران آنها مشمول بند یک ماده ۴۹ قانون بازار اوراق بهادار جمهوری اسلامی ایران است. سازمان ثبت اسناد و املاک کشور مکلف است نهادهای مالی را فقط با مجوز سازمان بورس و اوراق بهادار ثبت نموده و از ثبت نهادهای مالی بدون مجوز خودداری نماید. هرگونه تغییرات در اساسنامه و سرمایه نهادهای مالی نیز منوط به تأیید سازمان بورس و اوراق بهادار طبق ضوابط مربوطه است. تأیید صلاحیت حرفهای مدیران نهادهای مالی بر اساس دستورالعملی است که به تصویب شورای عالی بورس و اوراق بهادار میرسد.” این دستورالعمل نیز توسط شورای یادشده تصویب و سازمان بورس آن را به نهادهای مالی ابلاغ کرده است. بر اساس ماده ۱۳ قانون توسعه ابزارها و نهادهای مالی جدید، شرایط و معیارهای صلاحیت حرفهای مدیران مذکور صرفاً از حیث تحصیلات و سوابق تجربی مرتبط بررسی خواهد شد. در این راستا نیز آئیننامه این ماده توسط هیأت وزیران تصویب و ابلاغ شده است.

به منظور تشریح شرایطی که تحت آن شرایط یک شخص حقوقی، نهاد مالی محسوب شده و لذا مشمول مقررات نهادهای مالی از جمله الزام به ثبت نزد سازمان بورس و اوراق بهادار میگردد و در اجرای بند ۶ ماده ۷ و ماده ۲۸ قانون بازار اوراق بهادار و همچنین در اجرای بند هـ ماده ۹۹ قانون برنامه پنجم که پیش از این ذکر گردید و به موجب اختیار حاصله از بند ۲ ماده ۷ قانون بازار اوراق بهادار، دستورالعمل “شناسایی و ثبت نهادهای مالی فعال در بازار اوراق بهادار نزد سازمان بورس و اوراق بهادار” تنظیم و به تصویب هیأت مدیره سازمان بورس و اوراق بهادار رسیده است. بر طبق ماده ۲ این دستورالعمل هر شخص حقوقی که قبلاً به عنوان نهاد مالی نزد سازمان بورس و اوراق بهادار به ثبت نرسیده باشد، در شرایطی که در زیر به بخشی از آنها اشاره میشود ملزم است کتباً از سازمان بورس درخواست نماید تا به عنوان یک نهاد مالی متناسب با موضوع فعالیت یا متناسب با نام خود، نزد این سازمان ثبت گردد یا به دلایل مندرج در این دستورالعمل، از الزام به ثبت به عنوان نهاد مالی، نزد سازمان بورس و اوراق بهادار مستثنی گردد:

۲-۱ – در صورتیکه در نام خود یک یا چند عنوان از عناوین مختص نهادهای مالی را به شرح زیر استفاده نموده باشد:

- عناوینی که در بندهای ۷ و ۱۳ تا ۲۲ قانون بازار اوراق بهادار برای نهادهای مالی ذکر شده است از جمله شرکت سرمایهگذاری و شرکت مادر (هلدینگ) را استفاده نموده باشد.

- عناوینی که در اجرای ماده ۴ آییننامه اجرایی قانون بازار اوراق بهادار، برای نهادهای مالی مصوب شورای عالی بورس، انتخاب شدهاند از جمله شرکت مادر (هلدینگ)

۲-۲- در صورتیکه یک یا چند نوع از فعالیتهایی که طبق قانون بازار اوراق بهادار و قانون توسعه ابزارها و نهادهای مالی جدید و مقررات مصوب ارکان بازار اوراق بهادر در مورد تأسیس و فعالیت نهادهای مالی و همچنین اساسنامههای نمونه مصوب سازمان برای نهادهای مالی، از جمله فعالیتهای منحصر به نهاد مالی و مستلزم اخذ مجوز قلمداد شدهاند را در موضوع فعالیت در اساسنامه خود قید نموده باشد. سرمایهگذاری در اوراق بهادار فعالیت منحصر به نهادهای مالی محسوب نمیشود.

۲-۳- در صورتیکه شخص حقوقی به هر نحو به موضوعات فعالیت منحصر به نهاد مالی اشتغال ورزد.

۲-۴- در صورتیکه شخص حقوقی بیش از ۵۰ درصد از داراییهای خود را به سرمایهگذاری در اوراق بهادار اختصاص دهد یا بیش از ۵۰ درصد از درآمد عملیاتی آن در طول یک سال مالی، از محل سرمایهگذاری در اوراق بهادار (سود تخصیصی یا درآمد ناشی از افزایش قیمت اوراق بهادار)، کسب شده باشد و یکی از شرایط زیر را داشته باشد:

- در صورتیکه نزد مرجع ثبت شرکتها به صورت شرکت سهامی عام به ثبت رسیده باشد، یا

- در صورتیکه نزد مرجع ثبت شرکتها به صورت اشخاص حقوقی به غیر از شرکت سهامی عام به ثبت رسیده باشد و بیش از ۵۰ درصد از داراییهای آن به سرمایهگذاری در سهام شرکتهای سهامی عام یا اوراق بهادار منتشره در عرضههای عمومی اختصاص داده شده باشد یا بیش از ۵۰ درصد درآمد عملیاتی آن در طول یک سال مالی از محل سرمایهگذاری در سهام و اوراق بهادار یادشده (ناشی از سود تخصیصی یا افزایش قیمت)، بهدست آمده باشد؛

همچنین مطابق با ماده ۵ دستورالعمل فوقالذکر شخص حقوقی که براساس بند بالا (بند ۲-۴ ماده ۲ دستورالعمل) نهاد مالی محسوب میشود براساس معیارهای زیر به عنوان شرکت سرمایهگذاری یا شرکت مادر (هلدینگ) نزد سازمان بورس و اوراق بهادار به ثبت رسیده و باید در مهلت تعیین شده توسط این سازمان، شرایط خود را با مقررات مربوطه تطبیق دهد:

- در صورتیکه بیش از ۵۰ درصد از داراییهای شخص حقوقی که به اوراق بهادار اختصاص داده شده است، در سهام، سهمالشرکه یا واحدهای سرمایهگذاری شرکتها، مؤسسات یا صندوقها، سرمایهگذاری شده باشد که به موجب این سرمایهگذاری، شخص حقوقی به تنهایی یا به همراه اشخاص تحت کنترل خود در شرکت، مؤسسه یا صندوق سرمایهپذیر نفوذ قابل ملاحظه یافته یا کنترل آن را بهدست آورده است، آنگاه شخص حقوقی به عنوان یک شرکت مادر (هلدینگ) محسوب میگردد.

- در صورتیکه وضعیت شخص حقوقی با شرایط قید شده در بند ۱ فوق مطابقت نداشته باشد، آنگاه شخص حقوقی به عنوان یک شرکت سرمایهگذاری محسوب میگردد.

ماده ۶ دستورالعمل یادشده در خصوص شرایط تبدیل یک نوع نهاد مالی به نوعی دیگر و همچنین شرایط کنارهگیری از فعالیت به عنوان نهاد مالی صحبت میکند. علاوه بر آنچه گفته شد بر اساس ماده ۷ دستورالعمل نیز هر شخص حقوقی که به عنوان شرکت سرمایهگذاری یا شرکت مادر (هلدینگ) نزد سازمان بورس و اوراق بهادار به ثبت میرسد، ملزم است در ترکیب داراییهای خود، موارد زیر را رعایت نماید:

- حداقل ۸۰ درصد از داراییهای خود را به سرمایهگذاری در اوراق بهادار اختصاص دهد؛

- شرکت مادر (هلدینگ) باید حداقل ۷۰ درصد از داراییهای خود را به سرمایهگذاری در سهام یا سهمالشرکه یا واحدهای سرمایهگذاری دارای حق رأی شرکتها، مؤسسات یا صندوقهای سرمایهگذاری دیگر اختصاص دهد به طوریکه در شرکتها، مؤسسات یا صندوقهای سرمایهپذیر، به تنهایی یا به همراه اشخاص تحت کنترل خود نفوذ قابل ملاحظه یافته یا کنترل آنها را بهدست آورد؛

- شرکت سرمایهگذاری باید حداقل ۷۰ درصد از داراییهای خود را به سرمایهگذاری در اوراق بهاداری اختصاص دهد که در اثر سرمایهگذاری در این اوراق بهادار، به تنهایی یا به همراه اشخاص تحت کنترل خود در شرکت ناشر اوراق بهادار یادشده، نفوذ قابل ملاحظه پیدا نکند یا کنترل آن را بهدست نیاورد.

در صورتی که شرکت مادر (هلدینگ) از ثبت نزد سازمان بورس و اوراق بهادار معاف باشد مشمول برخی از شرایط و الزامات پیش گفته نخواهد بود. بر اساس ابلاغیه سازمان بورس و اوراق بهادار، آن دسته از اشخاص حقوقی که به انجام فعالیتهای سرمایهگذاری یا مادر (هلدینگ) اقدام مینمایند، اما سرمایه آنها از مبلغ ۱۰۰ میلیارد ریال کمتر است، از ثبت نزد این سازمان به عنوان نهاد مالی معاف هستند، مشروط به اینکه طبق سایر مقررات ملزم به ثبت نزد این سازمان به عنوان شرکت سهامی عام نباشند. اشخاص حقوقی که بر اساس این مصوبه از ثبت نزد سازمان بورس و اوراق بهادار معاف میشوند، در صورت ضرورت ملزماند متعاقباً نام خود را اصلاح نمایند.

از دیگر مقررات حاکم بر فعالیت هلدینگها محدودیت در اعطای تسهیلات بانکی به این شرکتهاست. کمیسیون مقررات و نظارت مؤسسات اعتباری در بیست و دومین جلسه خود مورخ ۲۱/۰۷/۱۳۹۲ با توجه به سیاستهای بانک مرکزی در ارتباط با تخصیص بهینه منابع بانکها و لزوم اولویت بخشی در اعطای تسهیلات و تأمین منابع به

بخشهای ضروری و حیاتی اقتصاد کشور مقرر نمود که اعطای تسهیلات به شرکتهای هلدینگی که موضوع اصلی فعالیت آنها مدیریت شرکتها میباشد، ممنوع است.

خلاصهای از شرایط قانونی حاکم بر فعالیت هلدینگها در کشور:

رعایت برخی از شرایط و الزاماتی که در ادامه میآید در صورت ثبت شرکت مادر (هلدینگ) نزد سازمان بورس و اوراق بهادار ضرورت پیدا میکند و در صورتیکه هلدینگ از ثبت نزد سازمان بورس و اوراق بهادار معاف باشد، مشمول آن شرایط نخواهد بود:

- هلدینگها از مصادیق نهادهای مالی محسوب میشوند. (ماده ۴ آییننامه اجرایی قانون بازار اوراق بهادار)

- نهادهای مالی از جمله هلدینگها باید نزد سازمان بورس و اوراق بهادار به ثبت برسند. (بند هـ ماده ۹۹ قانون برنامه پنج ساله پنجم)

- نهادهای مالی از جمله هلدینگها برای ثبت نزد سازمان بورس و اوراق بهادار بایستی شرایط ثبت نزد این سازمان را احراز نمایند. این نهادها بر حسب شرایط ممکن است از ثبت نزد سازمان معاف شوند، از الزام به ثبت نزد سازمان مستثنی گردند و یا از فعالیت به عنوان یک نهاد مالی کنارهگیری نمایند. (ابلاغیه شرایط معافیت شرکت سرمایهگذاری و مادر (هلدینگ) از ثبت نزد سازمان بورس و اوراق بهادار و حداقل سرمایه این نوع از نهادهای مالی و دستورالعمل شناسایی و ثبت نهادهای مالی فعال در بازار اوراق بهادار نزد سازمان بورس و اوراق بهادار)

- سازمان ثبت اسناد و املاک کشور مکلف است هلدینگها را فقط با مجوز سازمان بورس و اوراق بهادار ثبت نماید. (بند هـ ماده ۹۹ قانون برنامه پنج ساله پنجم)

- صلاحیت حرفهای اعضای هیئتمدیره و مدیران این شرکتها باید به تأیید سازمان بورس و اوراق بهادر برسد. منظور از صلاحیت حرفهای دارا بودن سوابق علمی، تحصیلی و تجربی مرتبط با مدیریت و حسن سابقه فعالیت مرتبط با مدیریت از سوی مدیر تعریف شده است. (بند هـ ماده ۹۹ قانون برنامه پنج ساله پنجم، ماده ۲۹ قانون بازار اوراق بهادار، ماده ۱۳ قانون توسعه ابزارها و نهادهای مالی جدید و آئیننامه آن)

- حداقل سرمایه، موضوع فعالیت در اساسنامه، نحوه گزارشدهی و نوع گزارشهای ویژه حسابرسی نهادهای مالی از جمله هلدینگها باید به تأیید سازمان بورس و اوراق بهادار برسد. (ماده ۲۹ قانون بازار اوراق بهادار)

- هرگونه تغییرات در اساسنامه و سرمایه هلدینگها منوط به تأیید سازمان بورس و اوراق بهادار طبق ضوابط مربوطه است. (بند هـ ماده ۹۹ قانون برنامه پنج ساله پنجم)

- در صورتیکه یک شخص حقوقی که قبلاً به عنوان نهاد مالی نزد سازمان بورس و اوراق بهادار به ثبت نرسیده، شرایط ثبت به عنوان نهاد مالی را احراز کند، ملزم است کتباً از سازمان بورس و اوراق بهادار درخواست نماید تا به عنوان یک نهاد مالی متناسب با موضوع فعالیت خود، نزد این سازمان ثبت گردد و ممکن است براساس معیارهای مربوطه به عنوان شرکت مادر (هلدینگ) شناخته شود. (بند ۲-۴ ماده ۲ و ماده ۵ دستورالعمل شناسایی و ثبت نهادهای مالی فعال در بازار اوراق بهادار نزد سازمان بورس و اوراق بهادار)

- تأسیس نهادهای مالی از جمله هلدینگها منوط به ثبت نزد سازمان بورس و اوراق بهادار است و فعالیت آنها تحت نظارت این سازمان انجام میشود. (ماده ۲۸ قانون بازار اوراق بهادار)

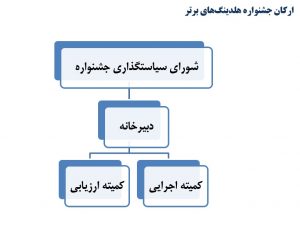

ارکان جشنواره هلدینگهای برتر

مسئولیت شورای سیاستگذاری

مسئولیت نظارت بر حسن انجام فرآیند جایزه را بر عهده دارد و در شروع هر دوره اعطاء جایزه تشکیل جلسه داده و به بررسی موارد زیر می پردازد:

- تصویب برنامه زمانی عملیاتی اجرایی هر دوره که توسط کمیته ارزیابی تهیه و توسط دبیرخانه ارائه می گردد.

- تصویب معیارهای ارزیابی و امتیازدهی به آنها

- تصویب حد نصاب امتیاز هر یک از سطوح

- تصویب معیارها و رویه تعیین صلاحیت ارزیابان و انتخاب آنها

- بررسی و تصویب اصلاحات نظام نامه

مسئولیت دبیرخانه جشنواره و کمیته های مرتبط

- تعیین خط مشی های اجرایی در مورد فعالیتهای دبیرخانه جایزه

- بررسی برنامه زمانی عملیات اجرایی هر دوره و تهیه و ارائه آن به شورای سیاستگذاری جهت تصویب

- رفع مشکلات احتمالی و انجام مساعدت های لازم جهت اجرای هر چه بهتر فرآیند جشنواره

- بررسی اصلاحات ضروری نظامنامه و پیشنهاد به شورای سیاست گذاری جهت تصویب

- بررسی و تعیین معیارهای ارزیابی اصلی، معیارهای فرعی و امتیازات آنها و پیشنهاد به شورای سیاست گذاری جهت تصویب

- بازنگری معیارهای انتخاب واحدهای برتر و پیشنهاد به شورای سیاست گذاری جهت تصویب

- بررسی شکایات و اعتراضات متقاضیان و رسیدگی به آنها و اعلام نتیجه

- ارایه پیشنهادهای لازم به شورای سیاستگذاری در مدت اجرای پروژه

- بررسی و تعیین حدنصابهای امتیاز هر یک از سطوح جایزه و پیشنهاد به شورای سیاست گذاری جهت تصویب

- تعیین معیارها و رویه تعیین صلاحیت و انتخاب ارزیابان و ارزیابان ارشد و پیشنهاد به شورای سیاست گذاری جهت تصویب

- نظارت بر عملکرد گروه های ارزیابی و ارزیابان ارشد

- بررسی فعالیتها و هماهنگیهای لازم برای برگزاری جشنواره

- نظارت بر انتشار نشریات مرتبط

- انجام کلیه فعالیت های هماهنگی

- هماهنگی کلیه فعالیتهای کارشناسی مورد نیاز ارکان جایزه

- انجام فراخوان عمومی به نحو مقتضی جهت ثبت نام متقاضیان

- انجام هماهنگیهای لازم جهت برگزاری جلسات شورای سیاست گذاری و کمیته علمی و اجرایی

- برگزاری سمینارها برای سازمان ها و دوره های آموزشی جهت ارزیابان و ارزیابان ارشد

- دریافت اطلاعات از متقاضیان جایزه، طبقه بندی و تجزیه و تحلیل آنها

- برنامه ریزی و تدارک اعزام ارزیابان جهت ارزیابی واحدهای متقاضی

- ارجاع گزارشات و نتایج حاصل از ارزیابی ها برای اتخاذ تصمیم نهایی کمیته علمی

- طراحی و تهیه جوایز (تندیس ها، تقدیرنامه ها و گواهینامه ها)

مسئولیت کمیته اجرائی

کمیته اجرائی زیر نظر دبیرخانه تشکیل و وظیفه طرح ریزی عملیات اجرائی جشنواره و تأمین کلیه زیرساختها را برای هر چه بهتر برگزار شدن جشنواره بر عهده دارد.

مسئولیت کمیته ارزیابی

این کمیته متشکل از کارشناسان، مشاوران و صاحبنظرانی است که با مباحث حقوقی، قانونی، مالی و مدیریتی مربوط به هلدینگ ها و گروه شرکت ها آشنایی دارند و به ارزیابی هلدینگ ها گروه شرکتها می پردازند. در ارزیابی هلدینگ ها و گروه ها انتخاب بهترینها و برترین ها بیش از انتخاب بزرگترین ها و سودآورترین ها اهمیت دارد و یکی از اهداف اصلی جشنواره کمک به توسعه و ترویج بهترین عملکردهاست، لذا این کمیته هر ساله بیش از پیش از شاخص های کیفی بهره می برد.

انتخاب ارزیابان

دبیرخانه جشنواره حضور متقاضیان همکاری به عنوان ارزیاب را در فرآیند ارزیابی شرکت های متقاضی منوط به طی کارگاه آموزشی تربیت ارزیاب جشنواره می داند.

متقاضیان همکاری به عنوان ارزیاب جایزه می بایست دارای صلاحیت ها و مهارت های ذیل باشند:

- تحصیلات دانشگاهی (حداقل در سطح کارشناسی)

- حسن شهرت

- مهارت های ارتباطی

- دانش و مهارت های مدیریتی، تحلیل گری و ارزیابی

- سابقه شغلی در حوزه های مدیریتی

- توانایی دستیابی به ضرب الاجل های زمانی بسیار جدی

- اختصاص وقت کافی براساس رویه های دبیرخانه

- طی کردن دوره های تخصصی

وظایف ارزیابان

ارزیابان ارشد

از میان ارزیابان جایزه تعدادی به عنوان ارزیاب ارشد انتخاب شده که مسئولیت هدایت و هماهنگی هر یک از تیم های ارزیابی را برعهده دارند. اهم وظایف ارزیاب ارشد به شرح زیر است:

- ایجاد هماهنگی های لازم در ارزیابی اظهار نامه متقاضیان و هدایت تیم ارزیابی

- زمان بندی اجرای فعالیت های تیم ارزیابی با توجه به زمان های اعلام شده از سوی دبیرخانه

- برگزاری جلسات اجماع ارزیابان

- برنامه ریزی بازدید از محل

- تدوین گزارشات اولیه و نهایی ارزیابی

- ارائه راهنمایی های لازم به ارزیابان

- انتقال مشکلات احتمالی اجرای ارزیابی به دبیرخانه

ارزیابان

دبیرخانه با توجه به ویژگ یهای ارزیابان تایید صلاحیت شده از طرف کمیته علمی و اجرایی تیم های ارزیابی را تشکیل می دهد . اهم وظایف ارزیابان به شرح زیر است:

- ارزیابی اظهارنامه های متقاضیان و استخراج نقاط قوت، زمینه های قابل بهبود، امتیاز و مواردی

- که در بازدید از محل باید مورد بررسی قرار گیرد.

- انجام بازدید از محل و بررسی صحت و سقم ادعاهای متقاضیان

- اتفاق نظر در خصوص وضعیت ارزیابی اظهارنامه ها و بازدید از محل

- حفظ اسرار و اطلاعات شرکت های متقاضی

- رعایت آیین نامه های ارزیابی که از سوی دبیرخانه اعلام می شود.

مبانی ارزیابی

مدلی که ارزیابی هلدینگها و گروه شرکتها بر آن استوار شده، مدل تعالی سازمانی EFQM است که دارای نه معیار است. پنج معیار آن، توانمندسازها و چهار معیار دیگر نتایج هستند.

توانمندسازها: رهبری، استراتژی، کارکنان، شراکت ها و منابع، فرآیندها، محصولات و خدمات

نتایج: نتایج مشتریان، نتایج کارکنان، نتایج جامعه، نتایج کلیدی

معیارهای ”توانمندساز“، آنچه را یک شرکت انجام میدهد پوشش میدهند و معیارهای ”نتایج“، آنچه را که یک شرکت بدست میآورد. ”نتایج“ بر اثر اجرای ”توانمندسازها“ بدست می آیند و ”توانمندسازها“ با گرفتن بازخورد از ”نتایج“ بهبود مییابند.

هر یک از معیارهای نه گانه مدل ارزیابی جشنواره هلدینگهای برتر شامل چند جزء است که ابعاد مختلف معیار را مشخص میسازد.

البته قضاوت در مورد میزان سرآمد بودن، نیازمند داشتن اطلاعات حداقل سه سال نسبت به سال پایه میباشد و از آنجایی که مسیر تعالی پایانی ندارد و حرکت در این مسیر نیازمند نقشه ای کامل و فراگیر است، مدل EFQM تصویری کلان از نقشهای است که هر سازمانی میتواند از آن بهره گرفته و وجوه مختلف مدیریتی و عملیاتی خود را در قالی یکپارچه و جامع، بهبود و تعالی بخشد.

در مدل EFQM معیارها روی هم، ۱۰۰۰ امتیاز دارند (۵۰۰ امتیاز برای توانمندسازها و ۵۰۰ امتیاز برای نتایج) به عبارتی اگر سازمانی موفق شود که این مدل را کاملاً در سازمان خود پیاده کند، می تواند ۱۰۰۰ امتیاز بگیرد .

همچنین در این جشنواره ، شرکت هایی که در محورهای زیر بیشترین امتیاز را اخذ کرده باشند به عنوان شرکت برتر معرفی خواهند شد:

- درآمد حاصل از فروش و ارائه خدمات و یا درآمد حاصل از سرمایه گذاری (بر مبنای آخرین صورت مالی تلفیقی سالانه حسابرسی شده)

- مسئولیتهای اجتماعی (اقدامات انجام شده در راستای توسعه عدالت آموزشی از امتیاز بالاتری برخوردار هستند.)

معرفی هلدینگ ها و گروه های برتر

با توجه به اینکه در قوانین و ادبیات اقتصادی کشور تعریف و تفکیک دقیقی در خصوص هلدینگ ها، شرکت های مادر و گروه شرکت ها صورت نگرفته است، شرکت های برتر این کنفرانس در سه بخش زیر معرفی خواهند شد:

هلدینگ برتر: شامل هلدینگها مطابق با تعاریف موجود در قوانین کشور از جمله بند ۲۲ ماده یک قانون بازار اوراق بهادار و دستورالعمل های مربوطه

- سطح تندیس: شرکت هایی که بیش از ۶۵۰ امتیاز را کسب نمایند.

- سطح تقدیر نامه: شرکت هایی که بیش از ۵۰۰ امتیاز را کسب نمایند.

گروه برتر: شامل شرکتهایی که به صورت گروه های صنعتی، معدنی، خدماتی و اقتصادی فعالیت میکنند ولی در تعریف هلدینگ قرار نمی گیرند.

- سطح تندیس: شرکت هایی که بیش از ۶۵۰ امتیاز را کسب نمایند.

- سطح تقدیر نامه: شرکت هایی که بیش از ۵۰۰ امتیاز را کسب نمایند.

گروه کارآمد اقتصادی: شامل شرکتهایی که در دسته شرکتهای هلدینگ و گروههای پیشرو قرار

نمیگیرند ولی به دلیل مدیریت موفق شرکتهای زیر مجموعه و پرتفوی خود قابل تقدیر هستند. همچنین شرکت هایی که تصمیم دارند ساختار شرکت های هلدینگ را پیاده سازی کنند.